日本的税金来源,在战后以所得税为中心,而并没有消费税的设定。在所谓“一亿总中流”的年代,大家都有一份工作可以谋生,有一份稳定收入的情况下,税金来源充足,没有消费税也让消费保持旺盛。

然而,当日本进入老龄社会,没有很多收入却消费能力强劲的老人成为主力需求时,依然以工薪族为主要征税对象的税制就成为了“不公平”的代名词。于是,在1989年4月,日本首次引入了消费税。

然而,对于这种增设间接纳税的举措,日常生活中“消费”这一行为被课税的一般大众显然并不买账,并引发一系列的反对运动。但是,日本国会自“売上税”表决不通过后,最终以“消费税”的名目于1989年创设。

对于日本的中青年而言,消费税是个自记事以来就存在的东西(对于我而言是来日本的第一天就存在的东西)。但是,现在很多媒体在怀念的,日本最好的“昭和后期黄金年代”,却并不存在如今理所当然的消费税。

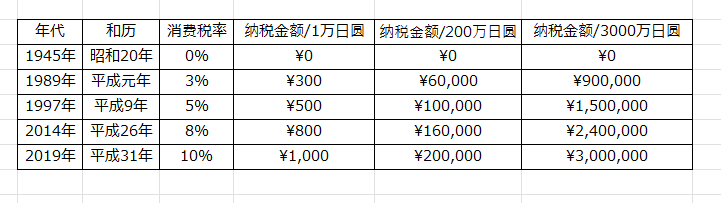

下表为日本消费税沿革

除去税率外还附上了每1万日圆消费所需纳税的金额(对照日常消费),每200万日圆所需纳税的金额(对照一年的固定费用支出),每3000万日圆所需纳税的金额(对照买间二手公寓的支出)。

毫无疑问,目前已经攀升到10%的消费税,平时的小额消费时并不觉得,但稍作计算就会发现,当有大件的购物,或是小额消费慢慢积累成一个大数额时,税率的上升就尤其显眼。

消费税的上升不仅仅是对消费者负担的增加,同时企业也考虑市场反响而因此不得不内部转嫁一些成本。我们常常看到的产品“实质性涨价”(减量不加价)就是此类努力的成果。

今后本部落格也将继续追溯日本人生活中各各元素的变迁,以期让“日本人的生活变好了?还是变糟了?”这个问题的答案能呈现得更加立体。

(完)