在日本生活和工作,个人所得税(所得税)是每个人都避不开的话题。很多人拿到工资单(源泉徴収票)时,只看到被扣掉的金额,却不清楚这笔税到底是怎么算出来的。本篇文章我们就来拆解日本所得税的核心计算逻辑,看看你的收入是如何一步步变成课税对象的。

一、日本所得税的核心计算公式

日本的所得税并不是直接拿你的总收入乘以一个税率,而是采用“两层扣除”的机制。核心的计算流程可以用以下三个步骤来概括:

二、最新日本所得税税率速算表与深度数据分析

当计算出“课税所得金额”后,就可以对照日本国税厅官方的所得税速算表来计算税额了。日本所得税采用的是 5% 到 45% 的 7 级超额累进税率。以下表格不仅展示了基础数据,同时对各档位的实际税负边界进行了深度解析:

| 级数 | 课税所得金额(应纳税部分) | 对应税率 | 速算控除额 | 各档位实际税负感与边际效应深度分析 |

|---|---|---|---|---|

| 1 | 195万日元以下 | 5% | 0日元 | 初入职场与低收入区间:此档位税负极轻,无速算扣除数。通常刚毕业的社会新人或兼职人员多处于此区间,核心目标是充分利用基础控除。 |

| 2 | 超过195万 ~ 330万日元以下 | 10% | 97,500日元 | 普通受薪阶层过渡区:边际税率翻倍至10%。当跨过195万门槛时,超出的部分开始适用新税率,控除额97,500日元用于对195万以内的低税率进行差额补偿。 |

| 3 | 超过330万 ~ 695万日元以下 | 20% | 427,500日元 | 中产阶层核心区:税率直接跳跃至20%。此档跨度较大,是绝大多数日本常勤职员(正社员)所处的区间。在此阶段,抚养控除和生命保险控除的节税边际效应开始放大。 |

| 4 | 超过695万 ~ 900万日元以下 | 23% | 636,000日元 | 高收入分水岭:边际税率小幅微调至23%。虽然税率只增加了3%,但由于基数较大,税额绝对值增长明显。进入此区间后,配偶控除往往会因年收限制而开始缩水。 |

| 5 | 超过900万 ~ 1,800万日元以下 | 33% | 1,536,000日元 | 高级管理层与专业人士区间:边际税率陡增至33%。此区间的实际税负感极强,超过900万的每100万所得中就有将近三分之一需要纳税。iDeCo(个人型确定缴出年金)等全额所得控除工具在此档的减税效率达到高点。 |

| 6 | 超过1,800万 ~ 4,000万日元以下 | 40% | 2,796,000日元 | 富裕阶层区间:边际税率达到40%。企业高级高管或成功独立创业者多处于此。此时单靠个人层面的“人的控除”已无法有效降低税负。 |

| 7 | 超过4,000万日元 | 45% | 4,796,000日元 | 最高税率区间:边际税率封顶至45%。加上约10%的住民税,高收入者的综合最高边际税率可达55%左右。 |

简单来说,课税所得越高,对应的最高边际税率就越高。这就解释了为什么当高收入人群的薪资达到特定门槛(尤其是跨越330万和900万这两道陡峭的关卡)后,实际到手薪资的增长幅度会明显放缓。(严肃)

三、需要特别注意的扣除项(控除)与节税逻辑

在计算过程中,最能帮大家合理降低税负的就是各类“所得控除”。我们可以通过理解上述速算表的梯度,来反向推导控除项的作用:

💡 核心控除项目说明

- 物的控除(与支出相关): 包括社会保险料控除(全额扣除)、生命保险料控除、地震保险料控除,以及小规模企业共济等。

- 人的控除(与家庭情况相关): 包括每个人都有的“基础控除”(通常为48万日元)、配偶控除(或配偶特别控除)、抚养控除(根据抚养亲属的年龄金额不同)等。

厚度分析补充:“所得控除”的本质是降低你的税率档位。例如,若一位职员的初始应税所得为 350万日元(处于 20% 税率档),如果他通过申报符合条件的扶养亲属或利用个人年金,成功争取到 25万日元的所得控除,那么他的课税所得将降至 325万日元。这不仅减少了应税基数,更让他的最高边际税率直接从 20% 跌回了 10% 档位,从而实现了双重节税效益。

四、计算实例分析

为了方便大家理解这一连串的扣除和税率,我们来看一个具体的简化实例:

假设某公司职员扣除社会保险和各类“人头控除”后,最终算出的【课税所得金额】为 400 万日元。

对照上方的速算表,400 万日元落在了第 3 级“超过330万~695万日元”这一档,对应的税率为 20%,速算控除额为 427,500 日元。

其基本的应纳所得税额计算为:

4,000,000 × 20% – 427,500 = 372,500 日元

深度公式拆解:为什么要减去 427,500 日元?因为 400 万日元中,前 195 万本应只按 5% 课税,195万至330万之间本应只按 10% 课税。直接用 400万 × 20% 相当于把全部金额都课了 20% 的税。这笔 427,500 日元的控除额,就是国家退还给你的“前两档低税率差额福利”。

因此,该职员今年最终的应纳所得税额为 372,500 日元(暂不考虑复兴特别所得税及定额减税等特殊减免)。

五、总结

了解日本所得税的计算逻辑,其核心目的在于弄清楚如何通过合法的控除手段(例如利用客观的ふるさと納税、iDeCo、或者依法申报抚养亲属等)来减少自己的“课税所得金额”。盲目追求总收入的数字而完全不做任何税务规划,往往会导致很大一部分辛苦所得流向税池。看懂速算表并理解每一级阶梯的边际效应,是理性理财和科学合理节税的第一步。

在了解了日本个人所得税的基本计算公式后,如果我们将视线拉长、放宽,会发现税收政策从来都不是一成不变的。日本现行的税率阶梯是如何演变而来的?在全球主要发达国家中,日本的实际税负处于怎样的水平?本篇文章将结合日本国税厅与财务省的官方统计图表,从历史演变和国际横向比较两个维度,为您拆解日本税制的深层结构。

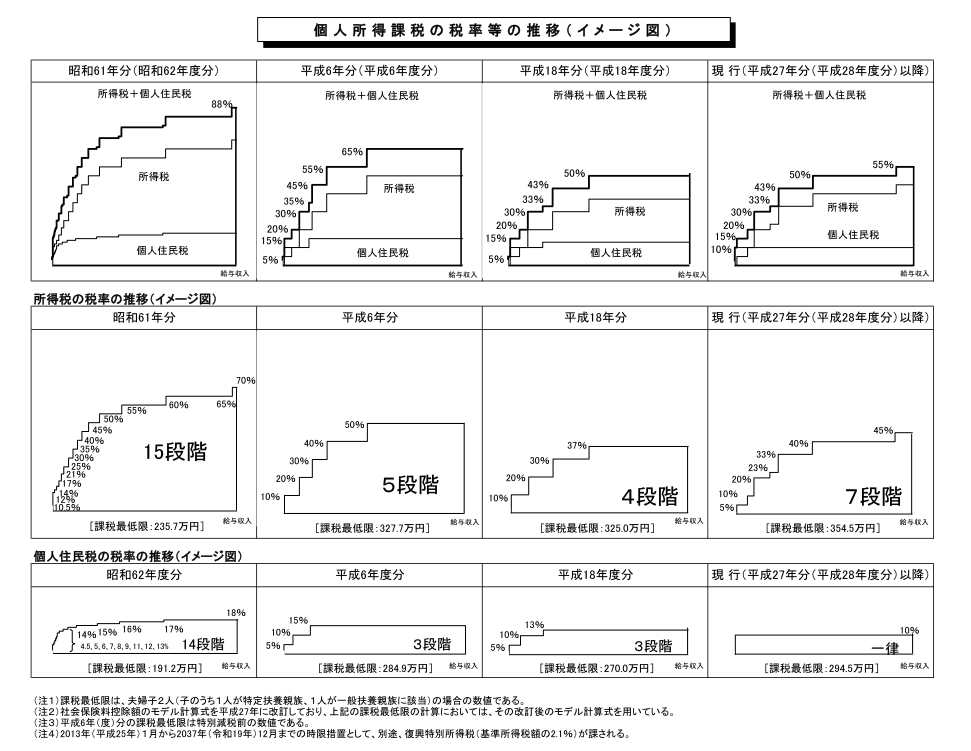

六、日本个人所得课税的税率等历史推移

回顾日本的税制改革史,所得税与个人住民税的整体趋势是“简化税率级数”与“降低最高边际税率”。通过分析历史演变图表,我们可以清晰看到这一结构性转折:

| 历史时期 | 所得税结构演变 | 个人住民税结构演变 | 综合税负动态 |

|---|---|---|---|

| 昭和61年/62年分 (1986-1987) | 分为极度细化的 15个阶段 最低 10.5%,最高达 70% | 分为 14个阶段 税率区间 4.5% ~ 18% | 高累进时代:综合最高边际税率曾一度高达 88%。此时的课税最低限(以夫妇子女4人家庭为例)为 235.7万日元(所得税)。 |

| 平成6年分 (1994) | 大幅合并为 5个阶段 最低 10%,最高降至 50% | 合并为 3个阶段 税率区间 5% ~ 15% | 税制大幅简化,综合最高税率降至 65%。同时由于泡沫经济膨胀,课税最低限调高至 327.7万日元以缓解中产阶层压力。 |

| 平成18年分 (2006) | 进一步合并为 4个阶段 最低 10%,最高稳定在 37% | 维持 3个阶段 税率区间 5% ~ 13% | 综合最高边际税率触及历史低点 50%。所得税课税最低限小幅回落稳定在 325.0万日元。 |

| 现行制度 (平成27年/2015年以降) | 细化为现行的 7个阶段 最低 5%,最高升至 45% | 废除梯度,改为 一律 10% (市町村民税6% + 道府县民税4%) | 现行标准:为了调节贫富差距,所得税最高档重新拉高。综合最高边际税率升至 55%(含10%一律住民税)。现行课税最低限为 354.5万日元。 |

注:以上数据未包含2013年至2037年间加征的2.1%复兴特别所得税。

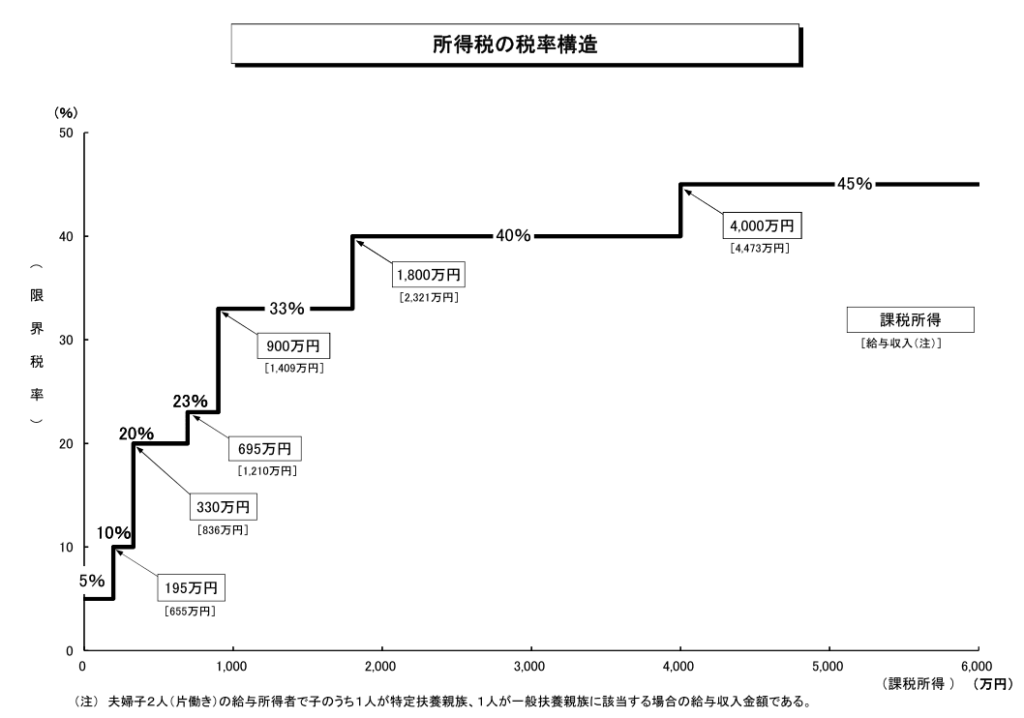

七、现行所得税税率的精细阶梯构造

结合现行的所得税税率构造曲线,日本在计算超额累进税时,其税率的爬升曲线和受薪阶层的实际年收入(给与收入)有着紧密的阶梯映射:

级数分布与收入边界解析:

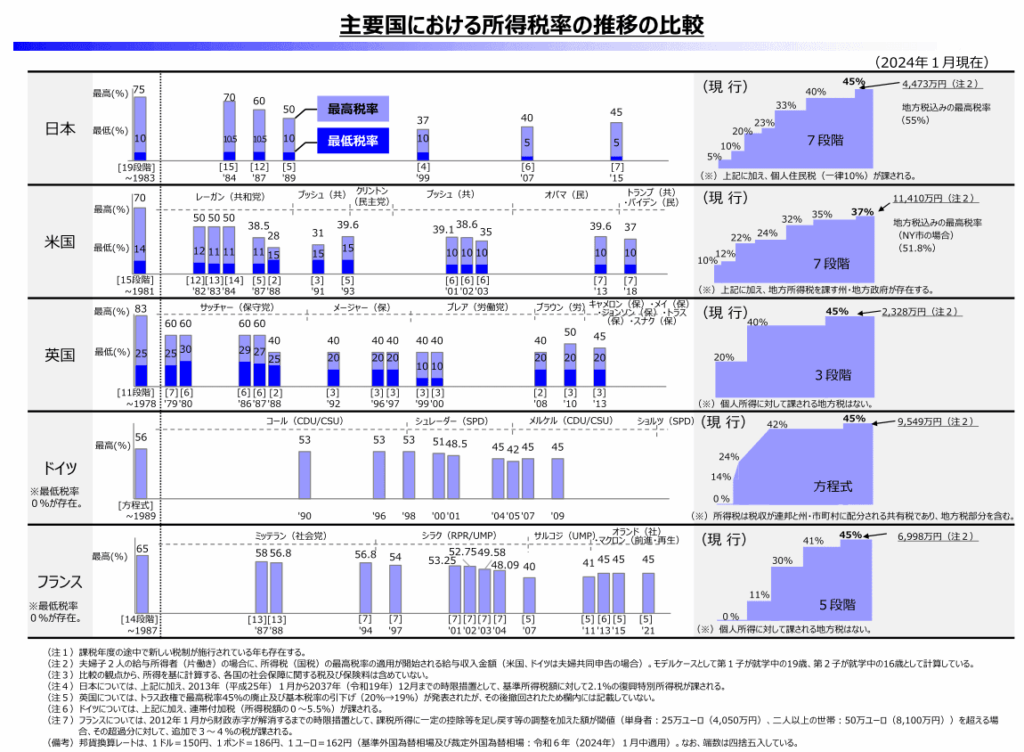

八、主要发达国家最高边际税率的横向比较

如果将日本现行的税率置于全球主要发达国家的坐标系中(截至2024年1月数据),我们会发现各国的税制设计风格差异极大:

📊 G5 核心国家所得税结构对比分析

- 日本(7阶段): 最低 5% / 最高 45%。加上一律 10% 的住民税,最高合并税率达 55%,在五国中名列前茅。

- 美国(7阶段): 联邦所得税最低 10% / 最高 37%。若包含地方所得税(如纽约市为例),最高合并税率可达 51.8%。

- 英国(3阶段): 结构极为扁平,仅 3 个档位(最低 20% / 最高 45%)。个人所得不另课地方税。

- 德国(方程式机制): 采用独特的无档位多项式连续函数计算(最低 14% / 最高 45%),不含地方税,但需根据情况加征 0%~5.5% 的连带附加税。

- 法国(5阶段): 最低 0% / 最高 45%。不另课地方所得税,但针对超过特定额度的富裕层会追加 3%~4% 的高额税。

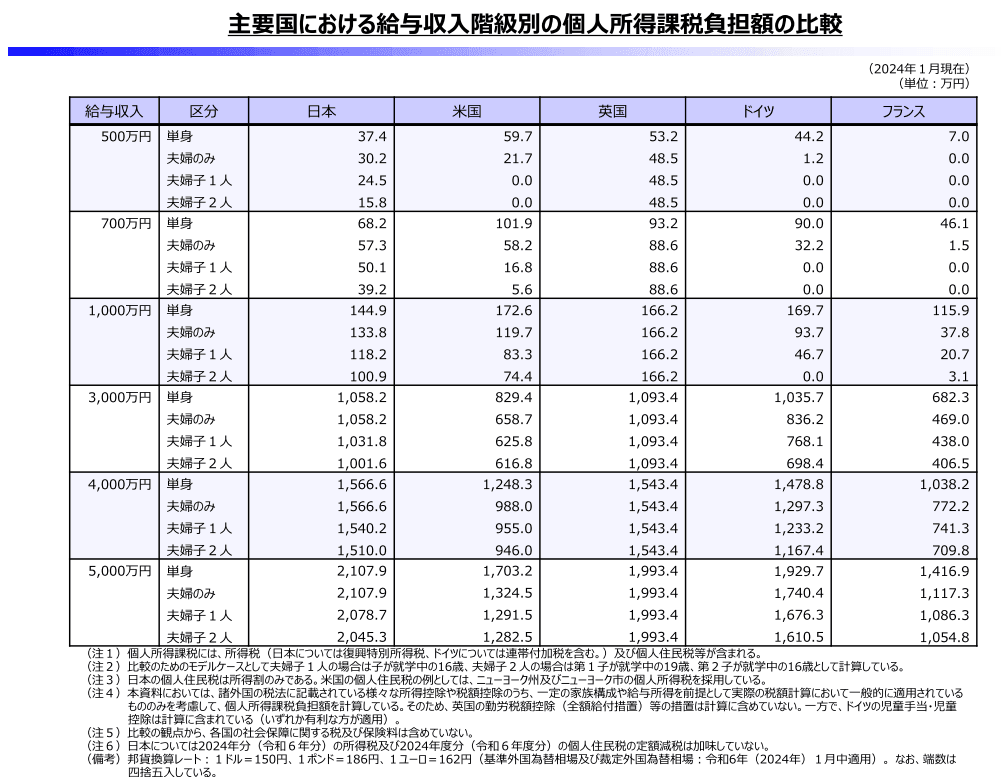

九、各收入阶层与家庭形态下的实际课税负担额

税率高并不完全等于实际交的税多,最终的“家庭税负绝对值”取决于各国的控除政策。根据主要国家年收入阶层的税负实缴额度表(单位:万日元),我们可以得出几个极具价值的宏观观察:

| 给与收入级别 | 家庭结构区分 | 日本实缴 | 美国实缴 | 英国实缴 | 德国实缴 | 法国实缴 |

|---|---|---|---|---|---|---|

| 500万日元档 | 单身者 (単身) | 37.4 | 59.7 | 53.2 | 44.2 | 7.0 |

| 夫妇加2个孩子 | 15.8 | 0.0 | 48.5 | 1.2 | 0.0 | |

| 1,000万日元档 | 单身者 (単身) | 144.9 | 172.6 | 166.2 | 169.7 | 115.9 |

| 夫妇加2个孩子 | 100.9 | 74.4 | 166.2 | 0.0 | 3.1 | |

| 5,000万日元档 | 单身者 (単身) | 2,107.9 | 1,703.2 | 1,993.4 | 1,929.7 | 1,416.9 |

| 夫妇加2个孩子 | 2,045.5 | 1,282.5 | 1,993.4 | 1,610.5 | 1,054.8 |

💡 国际横向税负的核心看点

- 中低收入区间: 在年收 500万 至 1,000万日元时,美国的单身税负反而显著高于日本。但美国对家庭(尤其是多子家庭)提供了极为庞大的税额减免(Tax Credit),导致 500万年收的四口之家在美国实际纳税额为 0。

- 德国的极化现象: 德国由于实行夫妇合算申报制度且对儿童补贴丰厚,在 500万 和 1,000万 档位的育儿家庭税负低至接近 0,但单身者的税负极高。

- 高收入区间: 一旦给与收入达到 5,000万日元 级别,日本无论是单身还是育儿家庭,其税负绝对值(约2,045万~2,107万)均位居五国之首,这正是日本高超额累进税率搭配一律 10% 住民税带来的多重放大效应。

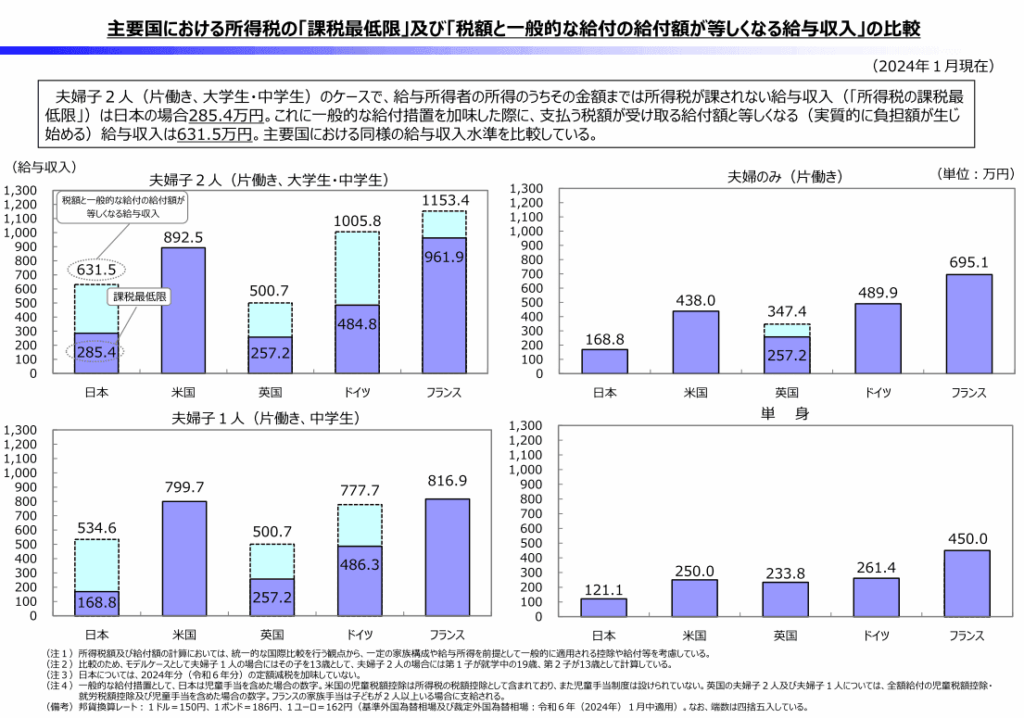

十、课税最低限与净纳税起征点的国际差异

最后,我们来看“不交税的边界”在哪里。根据主要国家所得税“课税最低限”以及“考虑一般性政府给付(如儿童津贴)后的实际负担起点”对比图:

- 日本: 纯粹所得税的课税最低限为 285.4万日元。当把社会一般性给付加税额统筹对冲后,实际家庭开始产生纯税负的年收入临界点为 631.5万日元。

- 美国: 纯课税最低限虽为 257.2万日元,但由于强大的给付型儿童税额扣除,其实际产生税负的临界点被大幅推高至 1,153.4万日元。

- 德国与法国: 其实际税负发生临界点也分别高达 1,005.8万日元 与 961.9万日元。

这表明,虽然日本在最底层的纯所得税免税额度(285.4万)与其他国家相比并不算低,但是由于其他发达国家(如美、德、法)针对育儿家庭拥有规模更为庞大的现金返还或税额直接对冲减免,导致日本育儿家庭实际开始“净吐出税款”的年收门槛(631.5万)显著低于美德法等国,中产家庭的税收基本盘形成得相对更早。(严肃)

总结

通过对这五张权威图表的系统梳理,我们能够得出一个平实而深刻的客观结论:日本现行的个人所得税制对中低收入的单身人群而言,其税负在国际上处于中等偏低水平;但对于高收入人群(如年收超过3,000万乃至5,000万日元)以及普通中产育儿家庭来说,其综合累进深度和实际税负发生门槛确实相对更加严苛。看清这一国际与历史坐标,能让我们在进行个人或跨国资产配置时,拥有更为清晰的认识。

附图: