在国外生活,但在国内有些人民币积累,不想被高额的转账费用宰,也不想在有限的回国旅程中带着大额现金走来走去,如何合理使用这些人民币就成一个问题。

海外不少地方也能用微信支付宝,但终究场景有限。于是,在经过各种调查后,我把目光投向了中行的长城跨境通借记卡。

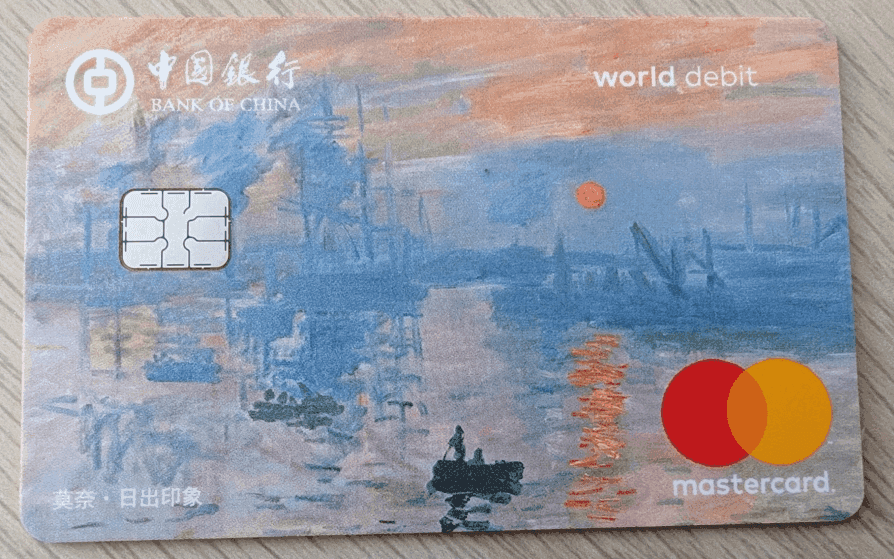

图片是我实际申请到的莫奈卡片,不得不说这卡片的颜值哪怕放去全世界都是很能打的水准。

下面我就记录一下这张卡片从申请到使用的,目前我个人已经验证过的事项

1-申请

相信很多人都查过这张卡怎么申,在2024年11月时间点,我个人通过网络申请了这张借记卡(限定上海地区)。

※该链接现在似乎已经失效了,请寻找其他的链接或直接去网点办理

我申请时前后花了1个月,后来打电话去分行才发现“制卡中”这个状态他们不更新的,其实卡之前就到分行了,甚至在我把激活后,这个“制卡中”的状态还持续了一段时间。

网络申请,取卡需要本人去自己指定的网点拿卡,带好身份证和手机。柜员会协助你在自动终端上操作,经过大概20分钟各种各样的手续后,卡片被激活,自己在app里把卡关联上即可。

※非上海地区的朋友(以及找不到网络申请通道的上海朋友),可以在前往上海时去各分行办理,我个人没有试过,据说前前后后有2个小时也能办出来,没什么门槛。(可能会没有莫奈的卡板,但类似的卡片还有别的)但一些小的网点,可能会存在“工作人员不知道自己银行有那么个东西,嫌麻烦就告诉你已经没了”之类的情况。

2-充值

借记卡,不上征信,可用余额就是账户余额,以及,该卡并没有人民币账户,需要事先存入外币现金或是从自己的一类账户(需要事先开)购汇,并转账到莫奈卡的账户中。

现金存款,据柜员说,每个月的上限是1万美元等值外币。

笔者用自己的日元现金尝试了现金存款,存完后,可在app和微信银行确认帐内的外汇现钞余额变化。

同时,因为年末和明年相继要前往欧美,所以我又在中行app中分别购汇了欧元和美元的现钞(2024年12月时间点,在中行购汇是钞汇同额的,所以我也图个方便,买了可以在当地取现的现钞)。

3-支付

经测试,这张卡基本上不能进行“为VISA/Mastercard等信用卡通道预付卡充值”这个动作,也不能用来在线购买代金券,但可以为Pasmo(交通卡)充值。Suica没有试,应该也没有问题。

在日本,各种详细测试的结果如下

- Kyash(一种Visa通道的充值卡):充值失败

- 各种可以用其他信用卡充值(包括关联)的扫码类XX Pay:全部失败

- Pasmo:充值成功(无手续费)

- Google Pay绑定:失败(Apple应该也不行。把信息存进Google wallet是可以的。)

- 日本Amazon:购买Gift失败(

实体物品购买成功小额的Gift也可以购买) - 日本Paypal:绑定成功(实际拿来叫了一次UberEats也支付成功)2025年4月更新

- 纳税:各种能刷卡纳的税都可以交,目前最高金额为约100000日圆。 2025年6月更新

- Netflix支付:成功并在之后自动扣费。 2025年6月更新

- COSTCO的加油站:支付成功。和购物时不同,支付时没有预扣的短信通知,事后直接扣款成功。2025年7月更新

- Aliexpress:购买大件成功。2025年7月更新

除此以外,实体门店的消费,餐饮(100到70000日元区间,包括NFC式和插入式支付),网络上的实体消费(trip.com上定飞机票,日本Amazon上购买实体物品)都没有问题。

※NFC式小额免密支付,开卡时可设置的金额上限为2000人民币。

其他商户的绑定,比如日本乐天,GooglePlay之类的,都成功了,但消费本身并没有试。

此卡片对我而言主要的用途在于线下消费时多一个选择。

所有的消费扣款都基于下述原则

- 支付前需要在中行的app里自己打开各种支付的选项,设定好限额。有些选项不打开是会造成支付失败的。

- 支付先用现钞,后用现汇。

- 现钞和现汇在同一笔交易里不能混合使用。

- 密码只能打4位时,可以换成签字消费。(似乎也可以打密码前4位支付,这个还没有试)

- 支付时,先用所在国本币余额,其次是美元余额,全都不够的话,支付会失败。

- 每次支付都会预先冻结102%的金额,两天后扣款100%,返还2%(美元似乎不会多扣)。所以使用时,余额需要比使用金额多一些。

2025/1更新

–在西班牙旅行时的所有支付都成功了(事先购汇欧元),但消费超过一定数额后,此卡的非接触式支付现在不能用了。插卡签名打密码的操作都没有问题。

-此卡是可以接受退款的,我在Trip.com取消的订单,会以“现汇”的方式退到我的账户中(支付时是现钞)

2025/3更新

–在美国旅行时的所有支付都成功(事先购汇美元),但非接触支付一直就那么活不过来了。

4-取现

该卡片每个月第一笔取现免费。因此,我也试了试取现。

在日本的Seven银行一次性取了10万日元的现金,冻结10万2000日元,两天后扣款10万日元,由此可见取现和消费似乎是相同的逻辑。

另外,我在取现时,ATM上会显示一些类似于“可能产生4%手续费”之类的信息,还让你选择扣款是扣人民币(汇率很差,感觉就是+4%后的金额)还是扣日元,这个账户上没有人民币余额的存在,所以选日元即可,实际扣款也是扣日元的余额。

单月第一次取现是零损的。所以,出于个人预算管理,而要用充值卡却不想走本地信用卡,借记卡的朋友,可以取现后自己充值使用。

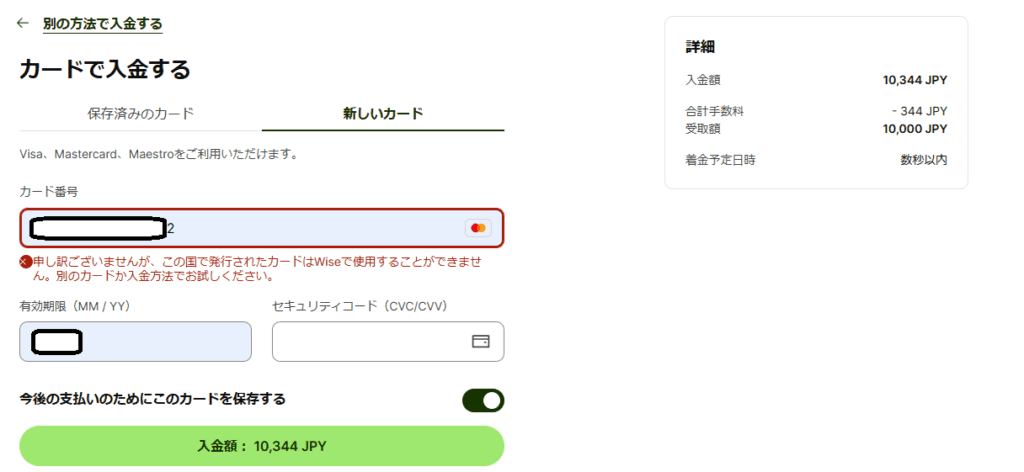

5-与Wise,Revolut等服务相关的信息

供参考,我实际试了试,从“点最后那一下”之前所显示的信息来看,用这卡似乎可以把钱放进上述的类似服务(会发生手续费)。

但是

- Revolut,通过Debit充值的余额是不能取现和转账的,只能消费。所以,适用莫奈卡的Debit通道把钱弄进Revolut毫无意义。

- Wise:见下图

<结论>

此卡片并不能满足一部分人“撤离资金”的需求,不要想多了。

6-在柜面咨询NFC支付无法进行的结果

2025年6月更新:

回国时去柜台问了问,得到的回答是

能付钱就是没有问题,NFC不能用这个事柜面也不清楚,也修不好。“这个卡片我们听下来就是没那么好用的”

所以,目前我的卡片就处于“能用,但是总有点不能用的可能性”的状态。

7-其他曾经发生过的不可支付的现象

2025年7月更新:

- 单笔金额15万日元的旅行支付失败(trip.com),之前金额更小时是成功的(比如2万日元的接送或是其他金额稍大的支付都是成功的,15万就失败)

- COSTCO的支付失败(4万还是5万多日元时失败,但1,2万时都成功,也是玄学)

这句话不一定对,但我总觉得卡片的使用额度似乎并不是一定的,而是一个浮动的基准。

写在最后

申请本卡片旨在帮助我在海外的日常生活中更方便地消费自己的人民币储蓄,有如下好处

- 万事达通道,适用范围远大于微信和支付宝,几乎可走遍全球。

- 换汇的时间点可以自己选择,避免实时汇率带来的损失

- 避免国际转账产生的手续费和国内取现带去居住国的治安风险

但此卡也不是万能的

- 部分用途无法使用(比如交通卡以外的所有充值)

- 从自己的1类账户购汇后转账这个操作是消耗个人每年5万美元额度的,而境外取现的每年10万人民币等值外币限制也适用于此卡。所以想用这卡做一些超越日常消费范畴的事还是算了。

定位

对我来说,该卡片将作为一张在所在国的副卡,以及非大中华地区旅行时的主要卡片使用。

(完)